—“Manuel, al final… ¿voy a pagar más impuestos?”

Esa fue la primera pregunta que recibí apenas unas horas después de aprobarse la Ley 30-26. No fue la única. Durante los días siguientes llegaron llamadas, mensajes y reuniones donde la conversación giró alrededor de las nuevas retenciones, las tasas, el Régimen Simplificado de Tributación y los cambios que introduce la reforma.

Mi respuesta, sin embargo, casi siempre fue la misma.

—“Probablemente sí. Pero esa no es la pregunta más importante.”

Hubo unos segundos de silencio.

Entonces continué.

“Lo que realmente debería preocuparle es cómo esta reforma cambia la forma en que usted administra su empresa.”

En ese momento dejamos de hablar de impuestos y comenzamos a hablar de liquidez, flujo de caja, presupuestos, financiamiento y crecimiento. Porque, aunque la Ley 30-26 modifica múltiples disposiciones tributarias, su impacto más profundo probablemente no estará en la próxima declaración jurada. Estará en las decisiones financieras que los empresarios comiencen a tomar desde hoy.

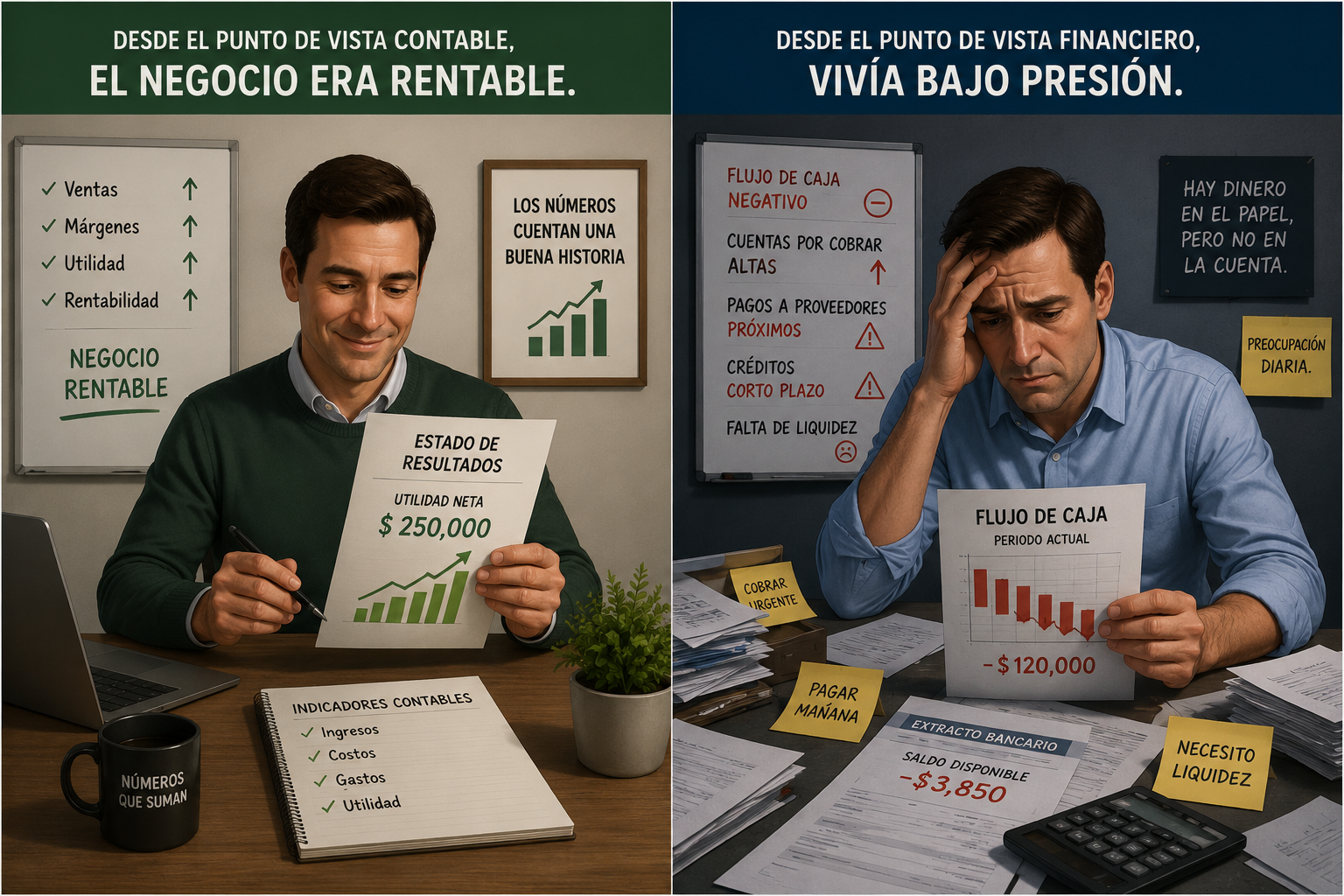

Hace algunos años acompañamos a una empresa familiar que, sobre el papel, era un buen negocio. Las ventas crecían, los márgenes eran saludables y cada cierre de año mostraba utilidades. Sin embargo, había una escena que se repetía casi todos los meses en las reuniones de gerencia.

“No entiendo cómo vendemos tanto y siempre falta dinero.”

La explicación no estaba en el estado de resultados. Estaba en la caja. La empresa cobraba tarde, pagaba temprano, mantenía demasiado capital inmovilizado en inventarios y enfrentaba obligaciones tributarias antes de convertir muchas de sus ventas en efectivo.

Desde el punto de vista contable, el negocio era rentable.

Desde el punto de vista financiero, vivía bajo presión.

Mientras escuchaba las discusiones sobre la reforma, recordé aquella empresa. Porque muchas de las disposiciones de la Ley 30-26 tienen precisamente ese efecto: cambian el ritmo con el que el dinero entra y sale de las organizaciones. Algunas retenciones aumentan, aparecen nuevas reglas para determinados pagos internacionales y ciertos sectores verán mayor presión sobre su capital de trabajo. Ninguna de esas medidas, por sí sola, determina el éxito o el fracaso de una empresa. Lo que sí puede marcar la diferencia es la capacidad de anticiparse y administrar esos cambios.

Y ahí es donde, en mi opinión, comienza la conversación que realmente vale la pena.

Durante muchos años el presupuesto fue visto como un requisito administrativo. En diciembre se preparaba un documento, se aprobaban algunas cifras y luego el negocio volvía a administrarse mirando el saldo de la cuenta bancaria. Era un modelo que funcionaba mientras el entorno era relativamente estable.

Hoy resulta mucho más difícil hacerlo. Cuando aumentan las retenciones, cambian las reglas para contratar determinados servicios tecnológicos o aparecen nuevas obligaciones fiscales, el presupuesto deja de ser una formalidad y se convierte en una herramienta para tomar decisiones. Ya no basta con saber cuánto dinero hay disponible hoy; es necesario entender cuánto habrá dentro de tres, seis o doce meses.

Algo parecido ocurre con la tecnología.

Hace apenas unos años, cuando un empresario decidía contratar una plataforma de gestión, una solución en la nube o una herramienta de inteligencia artificial, la conversación giraba alrededor de funcionalidades, eficiencia o precio. A partir de ahora habrá una variable adicional sobre la mesa: el tratamiento tributario de esos servicios cuando son contratados en el exterior. Eso no significa que las empresas deban frenar su transformación digital. Significa, simplemente, que deberán incorporarla a su planificación financiera desde el primer momento.

Otro aspecto que me llamó la atención fue la amnistía fiscal. He escuchado a varias personas describirla como una oportunidad para pagar menos recargos. Tienen razón, pero creo que esa interpretación se queda corta.

Cada vez que una empresa busca financiamiento, incorpora un socio o inicia un proceso de venta, aparece una etapa inevitable: la revisión de riesgos. Y, casi siempre, las contingencias tributarias ocupan un lugar importante en esa conversación.

Regularizar esas situaciones no solo mejora la relación con la Administración Tributaria. También fortalece la credibilidad de la empresa frente a bancos, inversionistas y potenciales compradores. En términos sencillos, una empresa ordenada inspira más confianza y, por lo general, vale más.

Quizás esa sea la principal reflexión que me deja esta reforma.

Las decisiones tributarias dejaron de ser una conversación exclusiva entre el contador y la administración tributaria. Hoy también involucran al gerente general, al director financiero y al consejo de administración. Afectan la liquidez, el crecimiento, la política de dividendos, la estrategia tecnológica y la capacidad de acceder a financiamiento.

Las leyes fiscales seguirán cambiando. Es parte de la dinámica de cualquier economía.

Lo que diferencia a unas empresas de otras no es la existencia de una reforma, sino la rapidez con la que convierten esos cambios en mejores decisiones.

Y esa, probablemente, sea la conversación más importante que deja la Ley 30-26. No cuánto más pagaremos en impuestos, sino qué tan preparados estamos para administrar nuestras empresas en un entorno que exige cada vez más disciplina financiera, mejor información y una visión estratégica de largo plazo.